- Geekvape")

ARTICLE 23 : |

- I. – Le chapitre premier du titre II de la première partie du livre premier du code général des impôts est ainsi modifié :

- 1° Le 1° du A de l’article 278-0 bis est complété par un f ainsi rédigé :

- « f) Ceux des produits et denrées susceptibles d’être fumés au sens de l’article L. 314-4 du code des impositions sur les biens et services ; »

- 2° Le d du 3° bis de l’article 278 bis est complété par les mots : « , à l’exception des produits susceptibles d’être fumés au sens de l’article L. 314-4 du code des impositions sur les biens et services ; »

- 3° A l’article 279, après le mot : « alcooliques », la fin du a bis, du m et du n est ainsi remplacée par les dispositions suivantes : « et de celles des produits et denrées susceptibles d’être fumés au sens de l’article L. 314‑4 du code des impositions sur les biens et services ; »

- 4° Le d du 5° du 1 du I de l’article 297 est complété par les mots : « et que celles des produits et denrées susceptibles d’être fumés au sens de l’article L. 314-4 du code des impositions sur les biens et services ; ».

- II. – Le titre Ier du livre III du code des impositions sur les biens et services est ainsi modifié :

- A. – A l’article L. 311-1 :

- 1° Le 3° est remplacé par les dispositions suivantes :

- « 3° Les tabacs manufacturés et produits assimilés suivants, lorsqu’ils sont susceptibles d’être fumés au sens de l’article L. 314-4 :

- « a) Les produits relevant de la catégorie fiscale cigares et cigarillos au sens de l’article L. 314-13 ;

- « b) Les produits relevant de la catégorie fiscale cigarettes au sens de l’article L. 314-14 ;

- « c) Les autres feuilles de plantes transformées au sens de l’article L. 314-14-1. » ;

- 2° L’article est complété par un alinéa ainsi rédigé :

- « La qualification de produits soumis à accise par le présent article est sans incidence sur la détermination du champ d’application des accises sur les énergies, sur les alcools et sur les tabacs résultant respectivement des articles L. 312‑2, L. 313‑2 et L. 314‑2. » ;

- B. – Au chapitre IV :

- 1° Les articles L. 314-2, L. 314-3 et L. 314-4 sont remplacés par les dispositions suivantes :

- « Art. L. 314-2. – Sont soumis à l’accise :

- « 1° Les tabacs manufacturés au sens de l’article L. 314-3, lorsqu’ils sont susceptibles d’être fumés au sens de l’article L. 314‑4 ;

- « 2° Les produits assimilés aux tabacs manufacturés au sens de l’article L. 314-3-1 ;

- « 3° Les tabacs manufacturés, lorsqu’ils sont susceptibles d’être mâchés au sens de l’article L. 314-5 ou prisés au sens de l’article L. 314‑6.

- « Art. L. 314-3. – Les tabacs manufacturés s’entendent des produits qui contiennent du tabac et, le cas échéant, des substances mélangées au tabac. Les références faites au tabac par les dispositions du présent chapitre s’entendent également de références à ces substances.

- « Art. L. 314-4. – Un produit est regardé comme susceptible d’être fumé si, en l’état ou après une manipulation ou une transformation autre qu’industrielle, à l’issue d’un processus de chauffage, de combustion ou d’activation, par réaction chimique ou un autre moyen dédié, il émet un aérosol susceptible d’être inhalé par le consommateur final. » ;

- 2° Après l’article L. 314-3, il est inséré un article L. 314-3-1 ainsi rédigé :

- « Art. L. 314-3-1. – Les produits assimilés aux tabacs manufacturés s’entendent des produits susceptibles d’être fumés qui contiennent exclusivement des substances autres que du tabac et qui ne sont pas à usage médical. » ;

- 3° L’article L. 314-4-1 est abrogé ;

- 4° Après l’article L. 314-12, au sein du paragraphe 2 de la sous-section 1 de la section 3, il est créé un article L. 314‑12‑1 ainsi rédigé :

- « Art. L. 314-12-1. – Lorsqu’un produit est susceptible de relever de plusieurs catégories fiscales, il est rattaché à la première des catégories dans l’ordre d’énonciation des articles qui suivent. » ;

- 5° Les articles L. 314-13 à L. 314-18 sont remplacés par les dispositions suivantes :

- « Art. L. 314-13. – La catégorie fiscale des cigares et cigarillos comprend les tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils sont susceptibles d’être fumés en l’état et, compte tenu de leurs caractéristiques et des attentes normales des consommateurs, sont exclusivement destinés à l’être ;

- « 2° Ils sont constitués d’un rouleau de tabac et d’une cape extérieure en tabac naturel ou reconstitué ;

- « 3° Lorsque la cape est en tabac reconstitué, les critères suivants sont cumulativement remplis :

- « a) La cape extérieure est de la couleur normale des cigares et couvre entièrement le produit à l’exception, le cas échéant, de l’embout ;

- « b) Le rouleau est rempli d’un mélange battu ;

- « c) La masse unitaire, sans filtre ni embout, est au moins égale à 2,3 grammes et n’excède pas 10 grammes ;

- « d) La circonférence est, sur un tiers de la longueur ou plus, au moins égale à 34 millimètres.

- « Art. L. 314-14. – La catégorie fiscale des cigarettes comprend les produits suivants :

- « 1° Les cigarettes, qui s’entendent des rouleaux de tabac susceptibles d’être fumés selon l’une des méthodes suivantes :

- « a) En l’état ;

- « b) Après avoir été glissés dans des tubes à cigarettes par une simple manipulation non industrielle ;

- « c) Après avoir été enveloppés dans des feuilles de papier à cigarettes par une simple manipulation non industrielle ;

- « 2° Les produits assimilés aux tabacs manufacturés sous la forme de rouleaux susceptibles d’être fumés selon l’une des méthodes mentionnées au 1°.

- « Art. L. 314-14-1. – Les feuilles de plantes transformées s’entendent des produits suivants :

- « 1° Les feuilles de plantes fractionnées, filées ou pressées en plaque ;

- « 2° Les restes de feuilles de plantes ou de sous-produits obtenus dans le cadre du traitement de ces feuilles ou de la fabrication de tabacs manufacturés ou produits assimilés, lorsqu’ils sont conditionnés pour la vente au détail.

- « Art. L. 314-15. – La catégorie fiscale des tabacs fine coupe destinés à être roulés en cigarettes comprend les produits susceptibles d’être fumés suivants :

- « 1° Les tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « a) Ils sont constitués de feuilles de tabac transformées ;

- « b) Les particules de tabac qu’ils contiennent présentent une largeur de coupe inférieure à 1,5 millimètre représentant plus de 25 % de leur poids ;

- « 2° Les produits assimilés aux tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « a) Ils sont constitués de feuilles de plantes transformées autres que le tabac ;

- « b) Les particules de plantes à fumer qu’ils contiennent présentent une largeur de coupe inférieure à 1,5 millimètre représentant plus de 25 % de leur poids.

- « Art. L. 314-15-1. – La catégorie fiscale des tabacs à chauffer commercialisés en bâtonnets comprend les tabacs manufacturés susceptibles d’être fumés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils comprennent du tabac coupé et fractionné ;

- « 2° Ils sont commercialisés pour la vente au détail sous la forme de bâtonnets d’une longueur qui n’excède pas 45 millimètres, filtre inclus, et d’un diamètre qui n’excède pas 7 millimètres ;

- « 3° Dans chaque bâtonnet, le poids du tabac et des substances mélangées au tabac n’excède pas 265 milligrammes.

- « Art. L. 314-15-2. – La catégorie fiscale des autres tabacs à chauffer comprend les tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils comprennent du tabac coupé et fractionné ;

- « 2° Ils sont conditionnés pour la vente au détail ;

- « 3° Ils sont spécialement préparés pour être fumés au moyen d’un dispositif dédié autre qu’une pipe à eau.

- « Art. L. 314-16. – Les catégories fiscales des produits du vapotage comprennent les produits assimilés aux tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils sont à l’état liquide ;

- « 2° Ils sont conditionnés pour la vente au détail ;

- « 3° Ils sont spécialement préparés, seuls ou avec d’autres liquides, pour être fumés au moyen d’un dispositif électronique de vapotage au sens de l’article L. 3513-1 du code de la santé publique.

- « La catégorie fiscale des produits du vapotage faiblement nicotinés comprend les produits pour lesquels la teneur du liquide en nicotine est comprise entre zéro et quinze milligrammes par millilitre.

- « La catégorie fiscale des produits du vapotage fortement nicotinés comprend les produits pour lesquels la teneur du liquide en nicotine excède 15 milligrammes par millilitre.

- « Art. L. 314-16-1. – La catégorie fiscale des produits bruts à fumer ne contenant pas de tabac comprend les produits assimilés aux tabacs manufacturés qui répondent aux conditions cumulatives suivantes :

- « 1° Ils ne sont pas constitués de feuilles de plantes transformées au sens de l’article L. 314‑14‑1 ;

- « 2° Ils ne sont pas spécialement préparés pour être fumés au moyen d’un dispositif dédié.

- « Art. L. 314-16-2. – La catégorie fiscale des autres produits à fumer comprend les produits susceptibles d’être fumés qui ne relèvent pas d’une autre catégorie fiscale.

- « Art. L. 314-17. – La catégorie fiscale des tabacs à mâcher comprend les tabacs manufacturés qui sont susceptibles d’être mâchés au sens de l’article L. 314-5.

- « Art. L. 314-18. – La catégorie fiscale des tabacs à priser comprend les produits du tabac susceptibles d’être prisés au sens de l’article L. 314-6. » ;

- 6° L’article L. 314-19 est remplacé par les dispositions suivantes :

- « Art. L. 314-19. – L’unité de taxation de l’accise s’entend :

- « 1° Pour les produits ne relevant pas des 2° à 4°, de la masse de tabac et des substances à fumer exprimée en milliers de grammes ;

- « 2° Pour les produits relevant des catégories fiscales des cigares et cigarillos ou des cigarettes, du millier d’unités comptabilisées dans les conditions prévues à l’article L. 314‑20 ;

- « 3° Pour les produits relevant des catégories fiscales des tabacs à chauffer commercialisés en bâtonnets, du millier de bâtonnets répondant aux critères mentionnés aux 2° et 3° de l’article L. 314‑15‑1 ;

- « 4° Pour les produits relevant de la catégorie fiscale des produits du vapotage, du volume exprimé en millilitres de liquide » ;

- 7° Le a du 1° de l’article L. 314-21 est complété par les mots : « ou de l’article L. 314‑22‑1 » ;

- 8° Au premier alinéa de l’article L. 314-22, après le mot : « chapitre », sont insérés les mots : « aux tabacs manufacturés » ;

- 9° Après l’article L. 314-22, il est inséré un article L. 314-22-1 ainsi rédigé :

- « Art. L. 314-22-1. – Pour l’application du présent chapitre aux produits assimilés aux tabacs manufacturés au sens de l’article L. 314-3-1, autres que les produits relevant des catégories fiscales des produits du vapotage, le prix de vente, exprimé en euro par unité de taxation, s’entend du prix de vente mentionné à l’article L. 3514‑10 du code de la santé publique. » ;

- 10° L’article L. 314-24 est remplacé par les dispositions suivantes :

- « Art. L. 314-24. – Les tarifs et minima de perception sont indexés sur l’inflation dans les conditions prévues au chapitre II du titre III du livre Ier.

- « Par dérogation à l’article L. 132-2, l’inflation est déterminée à partir de la prévision de l’indice mentionné au même article retenue pour l’année précédant celle de la révision dans le rapport économique, social et financier joint au projet de loi de finances pour l’année de la révision. Cette prévision est ajustée, le cas échéant, de l’écart entre l’inflation constatée et la prévision au titre de la deuxième année précédant celle de la révision. Le pourcentage d’évolution est arrondi au dixième.

- « L’évolution annuelle qui en résulte ne peut ni être négative ni, pour le minimum de perception, excéder 3 %.

- « Les tarifs et minima de perception révisés sont arrondis au dixième d’euro par unité de taxation. La révision ultérieure est réalisée à partir du tarif non arrondi. » ;

- 12° Après l’article L. 314-24, sont insérés quatre articles L. 314-24-1, L. 314-24-2, L. 314‑24‑3 et L. 314‑24‑4 ainsi rédigés :

- « Art. L. 314-24-1. – Pour les années 2025 et 2026, les taux, tarifs et minima de perception de l’accise exigible en métropole pour les catégories fiscales définies aux articles L. 314-13 à L. 314-15-1 et, pour l’année 2026, l’application de l’indexation prévue à l’article L. 314-24 sont les suivants :

«

CATÉGORIE FISCALE | PARAMÈTRES DE L’ACCISE | MONTANT APPLICABLE EN 2025 | MONTANT APPLICABLE EN 2026 |

Cigares et cigarillos | Taux (en %) | 36,3 | sans changement |

Tarif (en €/1 000 unités) | 55,7 | indexation | |

Minimum de perception (en €/1 000 unités) | 302,6 | indexation | |

Cigarettes | Taux (en %) | 55 | sans changement |

Tarif (en €/1 000 unités) | 72,7 | indexation | |

Minimum de perception (en €/1 000 unités) | 378,8 | indexation | |

Tabacs fine coupe destinés à être roulés en cigarettes | Taux (en %) | 49,1 | sans changement |

Tarif (en €/1 000 grammes) | 104,2 | indexation | |

Minimum de perception (en €/1 000 grammes) | 355,8 | indexation | |

Tabacs à chauffer commercialisés en bâtonnets | Taux (en %) | 51,4 | sans changement |

Tarif (en €/1 000 unités) | 41,1 | 50,9 | |

Minimum de perception (en €/1 000 unités) | 303,8 | 336 |

.

- « Art. L. 314-24-2. – Pour l’année 2026, les taux, tarifs et minima de perception de l’accise exigible en métropole, pour les catégories fiscales définies aux articles L. 314-15-2 à L. 314-16 sont les suivants :

«

CATÉGORIE FISCALE | PARAMÈTRES DE L’ACCISE | MONTANT APPLICABLE EN 2026 |

Autres tabacs à chauffer | Taux (en %) | 51,4 |

Tarif (en €/1 000 grammes) | 192,3 | |

Minimum de perception (en €/1 000 grammes) | 1 267,9 | |

Produits du vapotage faiblement nicotinés | Tarif (en €/1 000 millilitres) | 30 |

Produits du vapotage fortement nicotinés | Tarif (en €/1 000 millilitres) | 50 |

.

- « Art. L. 314-24-3. – Pour les années 2025 et 2026, les taux, tarifs et minima de perception de l’accise exigible en métropole, pour les catégories fiscales définies aux articles L. 314-16-1 et L. 314-16-2 et, pour l’année 2026, l’application de l’indexation prévue à l’article L. 314‑24 sont les suivants :

«

CATÉGORIE FISCALE | PARAMÈTRES DE L’ACCISE | MONTANT APPLICABLE EN 2025 | MONTANT APPLICABLE EN 2026 |

Produits bruts à fumer ne contenant pas de tabac | Taux (en %) | - | 25,7 |

Tarif (en €/1 000 grammes) | - | 18 | |

Minimum de perception (en €/1 000 grammes) | - | 76,2 | |

Autres produits à fumer | Taux (en %) | 51,4 | sans changement |

Tarif (en €/1 000 grammes) | 35,9 | indexation | |

Minimum de perception (en €/1 000 grammes) | 152,4 | indexation |

.

- « Art. L. 314-24-4. – Les taux de l’accise exigible en métropole, pour les catégories fiscales définies aux articles L. 314‑17 et L. 314‑18 sont, pour l’année 2026, les suivants :

«

CATÉGORIE FISCALE | PARAMÈTRES DE L’ACCISE | MONTANT APPLICABLE EN 2026 |

Tabac à mâcher | Taux (en %) | 40,7 |

Tabacs à priser | Taux (en %) | 58,1 |

».

- III. – La troisième partie du code de la santé publique est ainsi modifiée :

- 1° Au premier alinéa de l’article L. 3512-1-1, les mots : « des produits du tabac mentionnés aux 1° et 2° » sont remplacés par les mots : « au sens du premier alinéa » ;

- 2° Au chapitre III du titre Ier du livre V :

- a) Après la section 2, il est inséré une section 2 bis ainsi rédigée :

- « Section 2 bis

- « Régime économique

- « Art. L. 3513-18-1. – Sont soumis à la présente section les produits assimilés aux tabacs manufacturés au sens de l’article L. 314-3-1 du code des impositions sur les biens et services qui sont des produits du vapotage au sens de l’article L. 3513-1 du présent code.

- Les dispositions de la présente section ne sont pas applicables à Saint‑Barthélemy, Saint‑Martin et Saint‑Pierre‑et‑Miquelon.

- « Art. L. 3513-18-2. – La commercialisation au détail des produits mentionnés à l’article L. 3513‑18‑1 est réalisée dans les conditions suivantes :

- « 1° Par un débitant de tabac au sein du débit de tabac régi par l’article L. 3512-14-3 ;

- « 2° Dans un lieu de vente du tabac, de produits du tabac ou des ingrédients définis à l’article L. 3512-2 et situé dans les collectivités régies par l’article 73 de la Constitution ;

- « 3° Dans un ou plusieurs établissements agréés par l’administration, disposant de moyens humains et matériels propres à collecter l’accise, exploités par des personnes physiques qui répondent aux conditions d’honorabilité, de probité, de capacité juridique et de formation déterminées par décret en Conseil d’État et qui ne sont pas situés dans des lieux où la vente de tabac est interdite en application de l’article L. 3512‑10.

- « Art. L. 3513-18-3. – La fabrication et la commercialisation, autre que la commercialisation au détail, des produits mentionnés à l’article L. 3513-18-1 sont réalisées en suspension de l’accise dans le respect des mesures de suivi et de gestion déterminées en application de l’article L. 311‑39 du code des impositions sur les biens et services jusqu’à la fourniture des produits aux établissements mentionnés à l’article L. 3513‑18‑2. » ;

- b) Après l’article L. 3513-18-3, il est inséré un article L. 3513-18-4 ainsi rédigé :

- « Art. L. 3513-18-4. – La vente à distance à une personne physique qui agit à des fins qui n’entrent pas dans le cadre de son activité commerciale, industrielle, artisanale, libérale ou agricole et l’acquisition à distance, par une telle personne, à l’intérieur, à destination ou en provenance du territoire national des produits mentionnés à l’article L. 3513-18-1 sont interdites.

- « Ces produits présents dans les colis postaux ou dans les colis acheminés par les entreprises de fret express sont présumés faire l’objet d’opérations interdites en application du premier alinéa. » ;

- 3° Au chapitre IV du même titre Ier du livre V :

- a) Les articles L. 3514-1 à L. 3514-6 sont regroupés dans une section 1 intitulée : « Dispositions générales » ;

- b) Il est complété par une section 2 ainsi rédigée :

- « Section 2

- « Régime économique

- « Art. L. 3514-7. – Sont soumis à la présente section les produits à fumer à base de plantes au sens de l’article L. 3514‑1 qui ne sont pas au nombre des substances vénéneuses définies par l’article L. 5132-1 et qui sont des produits assimilés aux tabacs manufacturés au sens de l’article L. 314‑3-1 du code des impositions sur les biens et services.

- « Les dispositions de la présente section ne sont pas applicables à Saint‑Barthélemy, Saint‑Martin et Saint‑Pierre‑et‑Miquelon.

- « Art. L. 3514-8. – La commercialisation au détail des produits mentionnés à l’article L. 3514-7 est réalisée dans les conditions prévues à l’article L. 3513-18-2.

- « Art. L. 3514-9. – La fabrication et la commercialisation, autre que la commercialisation au détail, est réalisée dans les conditions prévues aux articles L. 3518-3 et L. 3514-10.

- « Art. L. 3514-10. – La personne qui fournit des produits assimilés aux tabacs manufacturés en vue de leur commercialisation au détail par l’acquéreur dans les conditions prévues à l’article L. 3514‑9 détermine un prix de vente maximum au détail qui s’impose à cet acquéreur.

- « Le prix de vente maximum au détail fixé par un fournisseur est identique pour l’ensemble des personnes qu’il fournit. Un décret précise les modalités de mise en œuvre de cette obligation. » ;

- c) A l’article L. 3514-8, les mots : « à l’article L. 3513-18-2 » sont remplacés par les mots : « aux articles L. 3513‑18‑2 et L. 3513‑18‑4 » ;

- 4° Au chapitre V du même titre Ier du livre V :

- a) A l’article L. 3515-2-1 :

- i) Aux premier et deuxième alinéas, après la référence : « L. 3512-25 », sont insérés les mots : « , aux dispositions de la section 2 bis du chapitre III et de la section 2 du chapitre IV du présent titre » ;

- ii) Après le deuxième alinéa, il est inséré un alinéa ainsi rédigé :

- « Les infractions aux articles L. 3513-18-2 et L. 3514-8 peuvent également être recherchées et constatées par les agents mentionnés à l’article L. 3515-2 dans les conditions prévues par ce même article. » ;

- b) A l’article L. 3515-2-2, après les mots : « article L. 3512-14-10 », sont insérés les mots : « ou aux articles L. 3513‑18‑2 et L. 3514‑8 » ;

- c) A la sous-section 2 de la section 2 :

- i) A la fin du second alinéa de l’article L. 3515-6-1, le mot : « tabacs » est remplacé par le mot : « produits » ;

- ii) Les articles L. 3515-6-2 à L. 3515-6-13 sont regroupés dans un paragraphe 1 intitulé : « Tabacs manufacturés » ;

- iii) Elle est complétée par un paragraphe 2 ainsi rédigé :

- « Paragraphe 2

- « Produits du vapotage et plantes à fumer

- « Art. L. 3515-6-14. – Sans préjudice des autres peines applicables, la méconnaissance de l’article L. 3513‑18‑2, de l’article L. 3514‑8, des dispositions de la section 2 bis du chapitre III et de celles de la section 2 du chapitre IV du présent titre peut donner lieu :

- « 1° Pour les établissements mentionnés aux 1° et 2° de l’article L. 3513-18-2, à l’interdiction d’y commercialiser au détail les produits assimilés aux tabacs manufacturés au sens de l’article L. 314‑3‑1 du code des impositions sur les biens et services ;

- « 2° Pour les établissements mentionnés au 3° du même article L. 3513-18-2, à la suspension ou au retrait de l’agrément qui y est prévu.

- « Art. L. 3515-6-15. – Le dernier alinéa de l’article 1791 du code général des impôts n’est pas applicable en cas de méconnaissance des articles L. 3513-18-2 et L. 3514-8 du présent code.

- « Art. L. 3515-6-16. – Sont punis d’un an d’emprisonnement et de la saisie et confiscation des moyens de transport, récipients, emballages, ustensiles, mécaniques, machines ou appareils :

- « 1° La fabrication frauduleuse de produits assimilés aux tabacs manufacturés au sens de l’article L. 314‑3‑1 du code des impositions sur les biens et services ;

- « 2° La détention frauduleuse en vue de la vente et la vente frauduleuse de tels produits, y compris à distance ;

- « 3° Le transport en fraude de ces produits ;

- « 4° L’acquisition, l’introduction, l’importation et le transfert de ces mêmes produits dans le cadre d’une vente à distance.

- « Les dispositions de l’article 1795 du code général des impôts sont également applicables lorsque les logiciels, systèmes ou interventions techniques qui y sont mentionnés sont conçus pour permettre la réalisation d’un fait réprimé par le présent article.

- « Les dispositions du chapitre V bis du titre II du code des douanes sont également applicables en cas de vente ou d’acquisition à distance des produits assimilés à des tabacs manufacturés au sens de l’article L. 314-3-1 du code des impositions sur les biens et services. » ;

- 5° L’article L. 3822-4 est ainsi modifié :

- 1° Après le 3° bis, il est inséré un 3° ter ainsi rédigé :

- « 3° ter La section 2 bis du chapitre III et la section 2 du chapitre IV ne sont pas applicables ; »

- 2° Il est complété par un alinéa ainsi rédigé :

- « L’article L. 3512-1-1 est applicable dans le territoire des îles Wallis-et-Futuna dans leur rédaction résultant de l’article … de la loi n° … du … de finances pour 2026. »

- IV. – A. - Les I, II et III, à l’exception des b du 2°, du c du 3° et iii du c du 4° du III, entrent en vigueur à une date fixée par décret qui ne peut être antérieure au 1er juillet 2026, et au plus tard le 1er janvier 2027.

- Les agréments et autorisations résultant respectivement des articles L. 3513-18-2, L. 3513‑18‑3, L. 3514‑8 et L. 3514‑9 du code de la santé publique peuvent être sollicités auprès de l’administration et délivrés par cette dernière avant la date fixée par le décret mentionné au premier alinéa.

- B. – Les b du 2°, c du 3° et iii du c du 4° du III entrent en vigueur à une date fixée par décret qui ne peut être antérieure à la date d’entrée en vigueur prévue au premier alinéa du A du présent IV et au plus tard le premier jour du neuvième mois suivant l’achèvement de la procédure prévue par l’article 6 de la directive (UE) 2015/1535 du Parlement européen et du Conseil du 9 septembre 2015 prévoyant une procédure d’information dans le domaine des réglementations techniques et des règles relatives aux services de la société de l’information.

Exposé des motifs

La présente mesure a pour objet, dans le cadre du plan national antitabac 2023-2027, de préciser le régime fiscal pour les produits à fumer, entendus comme les substances à inhaler, qu’elles comprennent ou non du tabac ou de la nicotine et que l’action de fumer implique ou non une combustion ou l’emploi d’un dispositif dédié comme la cigarette électronique. En ce sens, il prévoit, d’une part, l’exclusion de principe du taux de TVA de 5,5 % des produits à fumer. Il prévoit, d’autre part, un niveau d’accise adapté à chaque produit à fumer en fonction des risques qu’il présente pour la santé. En particulier, il définit un tarif d’accise de 3 c€/mL pour les produits contenant jusqu’à 15 milligrammes de nicotine et 5 c€/mL au-delà. Afin de pouvoir percevoir l’accise au-delà du réseau des buralistes, il est proposé la mise en place d’un dispositif d’agréments administratifs de la chaîne de distribution de ces produits ne contenant pas de tabac. Ces évolutions visent à répondre à deux principaux enjeux de santé publique : - le développement du vapotage, c’est-à-dire de liquides, contenant ou non de la nicotine, chauffés au moyen d’une cigarette électronique, dans le contexte où la proposition de directive de la Commission européenne 2025/580 du 16 juillet 2025 prévoit une taxation de ces produits à compter du 1er janvier 2028 à un niveau d’au moins 12c€/mL pour les produits contenant jusqu’à 15 milligrammes de nicotine et 36 c€/mL au-delà ; - la discordance entre, d’une part, le cadre juridique en matière de santé publique qui appréhende aujourd’hui les produits du tabac, les autres plantes à fumer et le vapotage et, d’autre part, celui régissant l’accise, qui est indifférent à la composition des produits et fondé essentiellement sur la manière dont ils se présentent aux consommateurs finals. En outre, le présent article améliore la rédaction du champ de l’accise et des différentes catégories fiscales des produits du tabac et autres produits à fumer afin d’éviter toute discordance avec le vocabulaire utilisé au niveau européen. S’agissant des produits issus du cannabidiol, l’issue des travaux menés par l’Agence nationale de sécurité sanitaire de l’alimentation, de l’environnement et du travail (ANSES) sur leur dangerosité pour la santé publique permettra d’apprécier le degré d’encadrement nécessaire et les leviers à mobiliser à cette fin. Afin de permettre une mise en œuvre de la mesure dans de bonnes conditions, l’entrée en vigueur interviendra au second semestre 2026, à une date précisée par décret. |

| Poste | Description | Fourchette basse (€) | Fourchette haute (€) |

|---|---|---|---|

| Formation réglementaire | Formation à la législation, perception des taxes, sécurité* | 800 – 2 000 | 3 000 |

| Enquête de moralité | Contrôle obligatoire de la moralité du gérant par l’État (frais administratifs) | 500 | 1 000 |

| Aménagements sécuritaires | Vitrines renforcées, rideau métallique, coffre-fort (prime assurance impactée) | 5 000 | 10 000 |

| Cautionnement auprès de Logista | Garantie financière pour approvisionnement en stock | 3 000 | 10 000 |

| Assurance et maintenance | Prime annuelle d’assurance et entretien des équipements de sécurité | 2 000 | 5 000 |

| Aménagement du local et mobilier | Aménagement conforme aux normes de sécurité et de présentation | 15 000 | 30 000 |

| Total estimé investissement initial (hors caisse et logiciel) | 26 300 € | 59 000 € |

*La formation réglementaire initiale obligatoire pour les futurs buralistes (3 à 4 jours) coûte généralement environ 800 €, mais peut être plus élevée selon les modules complémentaires.

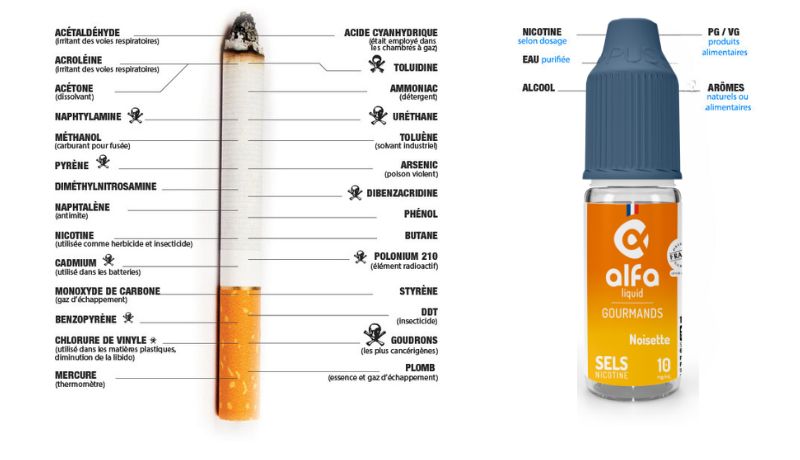

“Ne tuez pas la vape” : mobilisation historique des consommateurs, des professionnels et des médecins

100 000 signatures en 3 jours, la lettre à nos élus pour demander le retrait de l’article 23 du Projet de Loi de Finances s’est propulsée N°1 sur le site de pétitions CHANGE.ORG.

Les médias ont largement relayé la colère des usagers la semaine dernière. “On nous demande d’arrêter de fumer, et après on nous taxe !”. Les professionnels de la vape parlent d’un cataclysme pour la filière française, indépendante de l’industrie du tabac. Les médecins et addictologues qui connaissent bien la vape dans leur pratique de terrain, s’insurgent : “taxer la vape, c’est taxer l’arrêt du tabac !”.

Plaidoyer du Pr Bertrand Dautzenberg

Spécialiste du sujet, le Pr Dautzenberg a dirigé en 2013 le premier rapport sur le vapotage en France à la demande de Marisol Touraine, ministre de la santé. Après 50 ans de combats menés contre le tabac à la direction de services de pneumologie et de tabacologie, excédé, il publie dans le Journal International de Médecine : Arrêtez de faire des bêtises en attaquant la vape, un produit efficace pour accompagner la fin du tabac !

Ce plaidoyer s’adresse directement aux pouvoirs publics et à ceux de ses confrères qui agissent ouvertement pour dénigrer et entraver l’essor du vapotage, “le moyen le plus utilisé et le plus efficace pour arrêter de fumer en France”. Jeunes, arômes, nicotine, taxes, il n’oublie rien, références scientifiques à l’appui, et dénonce l’absence de prise en compte du bénéfice/risque, qui fait pourtant consensus chez tous les professionnels du sevrage.

Un cadeau indécent à l’industrie criminelle du tabac

“L’industrie du tabac ne doit pas être mécontente que l’on taxe enfin son principal concurrent.” C’est encore un médecin qui s’insurge, Antoine Flahault, professeur de santé publique et directeur de l’Institut de santé globale à la faculté de médecine de l’université de Genève.

Il a suffi de quelques rendez-vous à la FIVAPE pour comprendre d’où vient l’attaque : le tabac veut tuer la vape indépendante. Les responsables de la première cause de morts évitables veulent tuer la filière française de la vape qui, depuis plus de 10 ans, convertit leurs clients et sauve des vies. Et peu importe si le postulat est aberrant : l’article 23 du Projet de Loi de Finances fait passer la vape pour du tabac, alors que c’est l’outil d’aide N°1 pour arrêter de fumer !

Au-delà du mépris sanitaire, des milliers d’entreprises sont menacées de faillite, l’interdiction de vente en ligne supprimerait immédiatement 3 000 emplois locaux partout en France, et les 3 500 boutiques de vape spécialisées seraient assimilées à des bureaux de tabac, pour celles qui survivraient, un comble !

Mobilisation historique : ce n’est qu’un début

Depuis 10 ans, malgré les chiffres et les preuves scientifiques, aucune reconnaissance pour la vape : juste le mépris des pouvoirs publics, une désinformation véhiculée par des lobbies antitabac, et une influence politique accrue des acteurs du tabac. Ça suffit !

2 millions de français déclarent s’être aidés de la vape pour arrêter de fumer (Eurobaromètre jusqu’à 2023). Les professionnels de la vape sont les acteurs N°1 de la lutte contre le tabagisme en France : les millions de vapoteurs ex-fumeurs et leur entourage le savent et sont prêts à défendre leur outil de sevrage.

75 000 morts par an, 20 % de tous les cancers : le tabac tue les français. Nos élus sont désormais face à un choix qui engage leur conscience.

Les usagers, les professionnels et les médecins sont plus que jamais unis et mobilisés pour exiger le retrait des mesures ubuesques sur le vapotage de l’article 23 du Projet de Loi de Finances.

La FIVAPE engage tous ses moyens pour soutenir un mouvement populaire historique et dénoncer les entraves faites à la lutte contre le tabagisme en France.